加給年金は、会社の家族手当⁈

65歳になり、加給年金の支給通知が届きました。

受け取る額が増えるのは嬉しいことです。

そんな加給年金の仕組みと注意点を調べました。

興味を持たれたらお付き合いください。

こんな記事も書いています。

1.加給年金の支給が始まる

65歳になり前期高齢者入りをしたまねき猫です。

歳を取ると介護保険料など支払うお金ばかりが増えると嘆いていました。

介護保険の記事はこちら

そこへ年金事務局から、加給年金が支給されるという通知書が届きました。

すでに老齢年金を62歳から繰り上げている身には追加給付があるのは嬉しいことです。

受け取れるのは、誕生日の翌月の分からです。

私は、8月生まれなので、 10月の支給で9月分が

加算されていました。

年金を繰り上げ支給したときの記事はこちらです。

さて、支給を機会に加給年金の仕組みをおさらいしてみました。

加給年金は、会社勤めをして厚生年金を240ヵ月以上納めた人が対象になります。

会社の家族手当のようなものと説明がありました。

(とはいえ、最近は家族手当を支給している企業は少ないかもしれません(^_^;)

家族手当なので、配偶者などの扶養家族がいることが支給の条件になります。

さらに細かい条件も色々ついていてちょっとわかりにくい制度です。

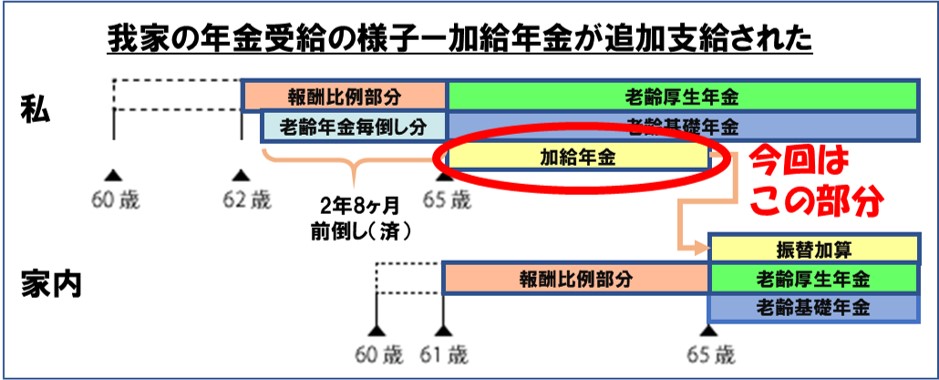

そこで、我が家を例に見てみます。

我が家の場合は、私(夫)が65歳になった翌月分から、妻が65歳になる4年間に渡り支給されます。

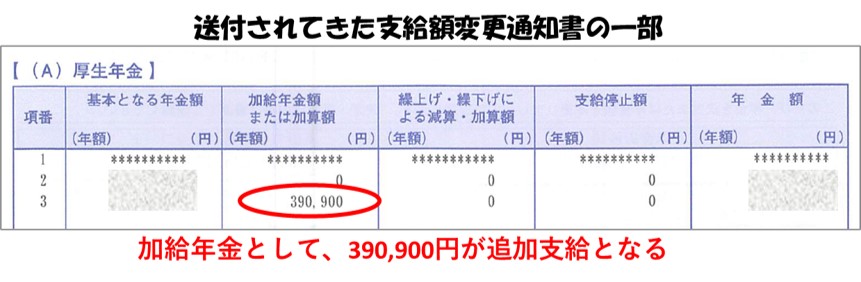

実際に届いた支給額変更通知書の一部がこれになります。

年額390,900円となっています。

支給額は、対象者の生年月日で異なります。

参照:日本年金機構HPより

URL:

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

昭和18年(1943年)4月2日以降に生まれた人に、390,900円が支給されます。

いまだと77歳以前の人ということになりますね。

なお、支給額は未成年の扶養家族がいるとさらに増えます。

たとえば、18歳未満の子供が1人いると、2249,00円の増額になります。

支給の条件などは、以下の表を参照してください。

私の場合は、子はすでに成人しているので、家内の分だけになります。

とはいえ、約4年間で、1,563,600円と結構な額をいただけることになります。

月額にして32,575円です。

ありがたい。

奥様と年齢差があるほど長くいただける制度です。

仮に10歳差なら、なんと3,909,000円にもらえることになります。

2.年金繰り下げすると…

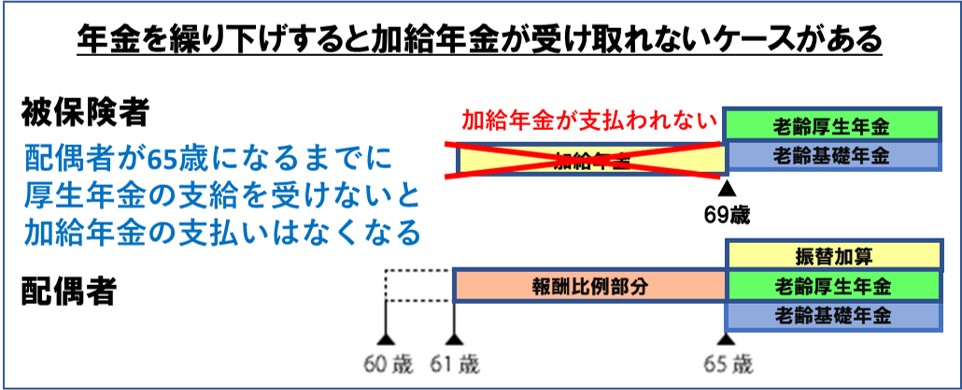

こうしたありがたい制度ですが、本人の年金の受取方で減額されてしまうケースがあります。

加給年金の制度は

被保険者が厚生年金の支給を受けていることが条件です。また、配偶者が65歳以前であることが必要です。

そのため、我が家のケースのように4歳年下の妻がいる場合、その被保険者(夫)が69歳まで年金を繰り下げると、加給年金の支給はなくなります。

政府は繰り下げ支給を推奨していますが、こうした制度面での影響があることはあまり伝えていません。

そこで、繰り下げた場合の損益分岐点を計算してみました。

スポンサーリンク

3.加給年金を考慮すると繰り下げのご利益が減る

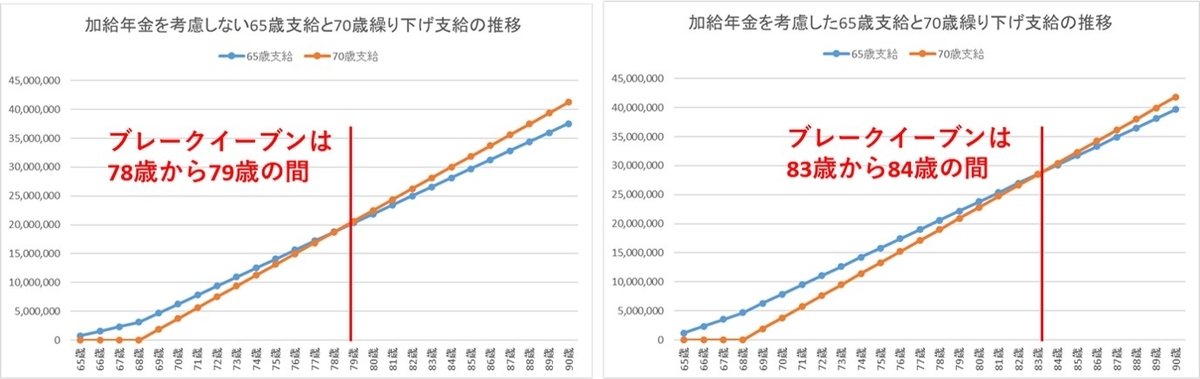

4歳差夫婦の例で、損益分岐点を計算してみました。

計算は夫婦の年金を合算して行っています。

まずは、加給年金を考慮しない場合です。

夫が70歳繰り下げ支給なのに、69歳から支給があるのは奥さん分の年金です。

この例では、78歳から79歳の間で支給額の総額がクロスし、繰り下げた方が総額で多くなります。

次は、加給年金を加味したケースです。

繰り下げない場合は、加給年金が4年間で約156万円支給されます。

そのため、損益分岐点が83歳から84歳の間と先ほどのケースより約5年ほど遅くなります。

この差をどう考えるかは、それぞれの人の事情によるでしょう。

長く仕事が出来て他に収入が沢山ある人には、繰り下げがお勧めでしょう。

しかし、早々にリタイアした人は、加給年金を受け取れる権利があるなら受け取った方がお得と言えるかも知れません。

最近の男性の平均寿命は約81歳だそうです。

年金の制度もいつ変わってしまうか分からないですしね。

比較しやすいようグラフを並べておきます。

4.まとめ

・厚生年金には、加給年金制度がある

・長く納めると65歳から支給される

・その額は、年間で約39万円

・18歳未満の扶養家族がいるとさらに増額される

・繰り下げで加給年金を受け取れない場合がある

・加給年金を考慮すると損益分岐点は83歳くらい

最後まで読んでいただきありがとうございました。

こうした記事も読んでやってください。

![]()

終わり